안녕하세요 오늘 배터리 주가가 많이 하락했습니다.

그동안 이차전지 대장이었던 에코프로가 상승분을 모두 반납했습니다.오늘 8%의 하락을 보이며 그동안 이차전지에 대한 투자자들의 분위기를 모두 망쳐왔습니다.

테슬라 실적 이슈로 GM의 전기차 생산 목표 하향 조정에 이어 전반적인 전기차 시장 자체가 조금은 그동안 왔던 성장세를 이어가기 어려울 것이라는 전망이 이어지고 있습니다.그래도 기존 셀 제조사들은 워낙 주가가 좋지 않았고 변경이 끝난 후 다음 2차 전지 주도주는 양극재 제조사가 아닌 셀 제조사가 될 수도 있다고 생각합니다.그래서 오늘은 삼성SDI를 중심으로 배터리 셀 3사의 실적과 주가를 모두 통합으로 살펴보도록 하겠습니다. 삼성SDI 주가

인기글

테슬라 실적 이슈로 GM의 전기차 생산 목표 하향 조정에 이어 전반적인 전기차 시장 자체가 조금은 그동안 왔던 성장세를 이어가기 어려울 것이라는 전망이 이어지고 있습니다.그래도 기존 셀 제조사들은 워낙 주가가 좋지 않았고 변경이 끝난 후 다음 2차 전지 주도주는 양극재 제조사가 아닌 셀 제조사가 될 수도 있다고 생각합니다.그래서 오늘은 삼성SDI를 중심으로 배터리 셀 3사의 실적과 주가를 모두 통합으로 살펴보도록 하겠습니다. 삼성SDI 주가

사실 삼성SDI의 경우도 사정없이 빠진 하루였습니다.지금까지 올라간 적은 없지만 2차전지 섹터가 빠졌을 때 함께 빠진다는 것은 솔직히 억울한 부분이 있고, 이번 2차전지 랠리의 최대 패자는 셀 메이커라는 것을 보여줍니다.

영원한 이차전지 시가총액 상위주인 LG에너지솔루션도 오늘은 하락을 면치 못했습니다.최근 상당히 급격한 하락세를 보이고 있습니다.

마지막으로 SK이노베이션도 정유주와 배터리의 혼합이기는 하지만 최근 주가 흐름은 이차전지의 흐름과 매우 비슷합니다.현재 배터리 3사라고 불리는 셀 메이커의 주가는 쇠퇴하고 있습니다.특히 퓨어 배터리 제조업체인 삼성디와 LG엔솔 같은 경우는 더 주가가 처참한 부분이 있습니다.특히 그중에서도 샘스디의 하락세가 두드러지기도 합니다. 배터리 3사 실적 현황

마지막으로 SK이노베이션도 정유주와 배터리의 혼합이기는 하지만 최근 주가 흐름은 이차전지의 흐름과 매우 비슷합니다.현재 배터리 3사라고 불리는 셀 메이커의 주가는 쇠퇴하고 있습니다.특히 퓨어 배터리 제조업체인 삼성디와 LG엔솔 같은 경우는 더 주가가 처참한 부분이 있습니다.특히 그중에서도 샘스디의 하락세가 두드러지기도 합니다. 배터리 3사 실적 현황

먼저 삼성SDI의 분기별 실적을 보겠습니다.분기별로 6조 정도의 매출액을 유지하고 있습니다.이익은 6% 수준이고 2분기에는 4천억 정도 이익을 냈습니다.나쁜 실적은 아니지만 이차전지에 대한 성장 기대감이 너무 높은 게 가장 이슈가 아닐까 싶습니다.

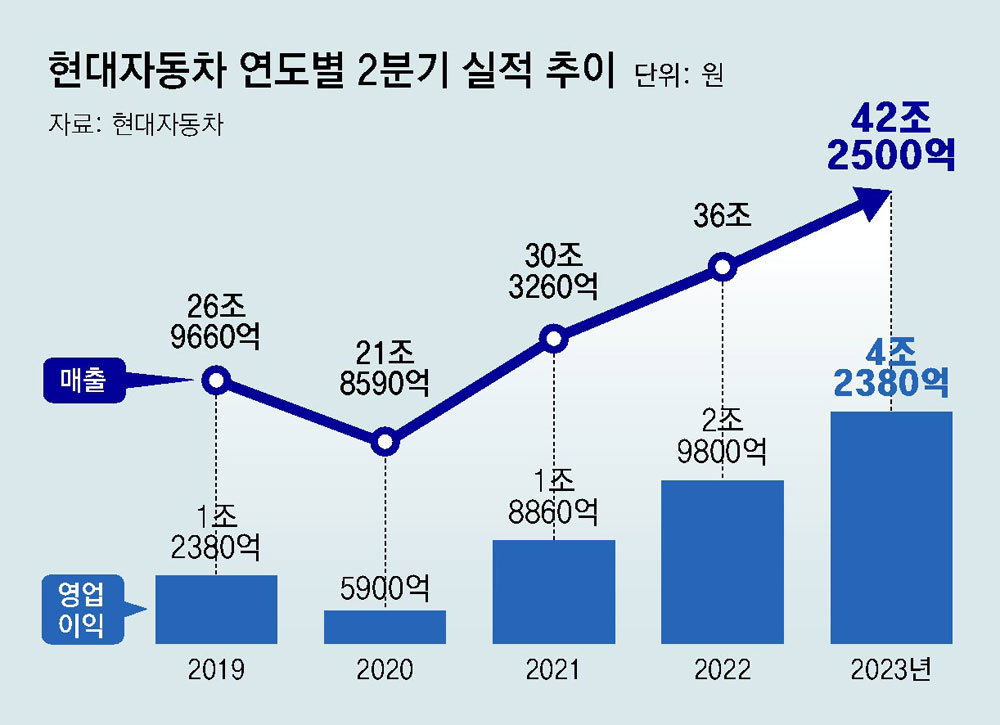

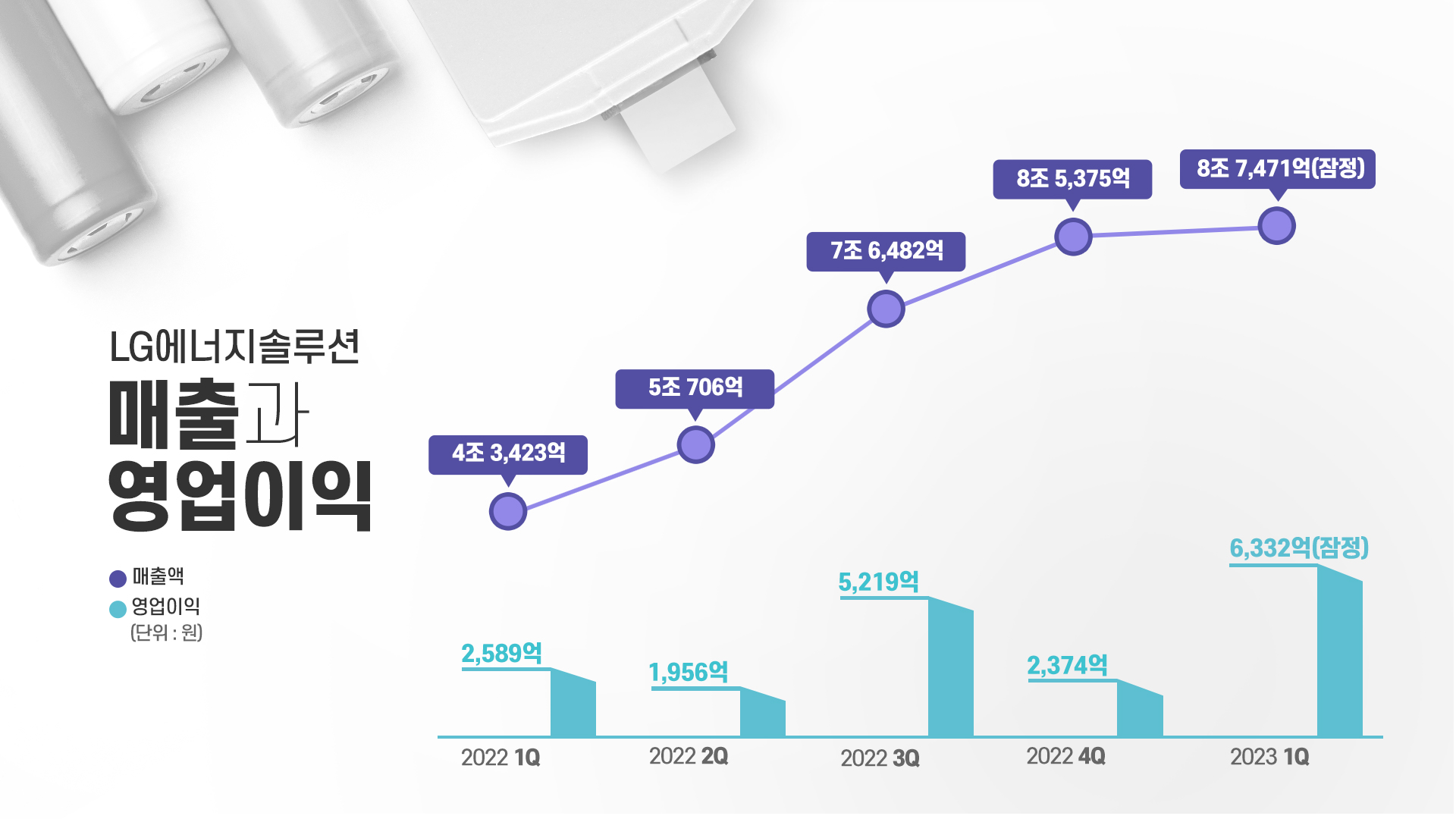

LG에너지솔루션의 경우 삼성보다 높은 분기당 8조원이 넘는 실적을 보이고 있습니다.하지만 매출액이 뭔가 정점에 서서 떨어지는 그림 같기도 하고 3분기 연속 큰 성장을 보이지 못해 조금 아쉬운 모습입니다.이익률은 7% 수준을 나타내고 있습니다.이런 이익률의 한계점이 이런 배터리 회사들의 아킬레스건이 아닐까 싶습니다.하지만 이익으로만 보기에는 대부분의 돈을 현재 투자에 쏟고 있기 때문에 나중에는 이익률이 올라오는 상황까지 오지 않을까 싶습니다.

마지막은 SK이노베이션입니다.아무래도 정유와 배터리가 혼합된 회사라 매출 자체는 매우 높습니다.분기에 20조 가까운 수준으로 내놓고 있습니다.하지만 정유 특성상 업앤다운이 심해 지난 분기에는 영업이익 적자를 내는 모습이 보입니다.배터리 부문을 반등해 봤을 때는 분기당 3조 정도의 매출을 보이고 있고 영업이익은 마이너스 3천억 정도의 모습입니다.-10%를 나타내고 있는 것입니다.그래서 아직 이익단 같은 경우는 정유사업에 의존하는 부분이 크다고 볼 수 있습니다. 2차 전지 셀 제조업체의 향후 주가 전망은?

현재 이차전지의 밸류에이션은 매우 높습니다.바꿔 말하면, 어느 정도 거품이 끼어 있습니다.밸류에이션이라는 것은 미래의 성장성을 기대하고 높은 주가를 용인하는 것이기 때문에 성장이 정체될 경우 현재의 높은 주가를 방어할 수 있을까 하는 생각이 있습니다.하지만 현재 실적이 부진할 뿐 다시 성장하는 모습을 보이면 전반적인 주가가 다시 평가되는 것 아니냐는 의견도 드립니다.

삼성SDI의 경우는 사실 밸류에이션이 그렇게 높지 않습니다.23년 예상 기준 15배 수준으로 사실 크게 성장성에 대한 평가를 받지 못했습니다.그래서 오히려 다음 2차 전지 시즌이 찾아올 경우 이런 셀 제조사들의 생각보다 낮은 밸류가 재평가되지 않을까 하는 생각도 듭니다.삼성SDI의 경우 삼성답게 이익을 남기면서 사업을 확장하고 있기 때문에 다음 사이클에서는 삼성SD가 각광받을 수도 있다고 생각합니다.

특히 최근에는 수주에 따라 주가가 움직이는 경우가 많았는데 지금은 이런 수주 희망보다는 실제적인 실적에 대해 반응할 수도 있고 개인적으로는 삼성SDI를 좋게 보고 있습니다.오늘은 삼성SDI와 전반적인 이차전지 셀 제조사 주식에 대해 이야기했습니다.긴 글 읽어주셔서 감사합니다.